銷售是任何商業機構的重要環節,業務人員在銷售的過程中常用的文件包括訂單,發票,收據等等。非會計人員,如銷售員等也會製作這些文件單據。但文件背後,以會計角度的是如何影響公司的帳目?

報價單(Quotation),訂單(Sales Order),估價發票(Proforma Invoice)

銷售流程一般由報價單開始,如果客戶確認報價,通常會開發訂單給客戶簽名作實。貿易行業中,也常有開發估價發票,方便客戶付款之用。在這個階段,雙方仍未有實質的交易,資金及資產沒有易手。所以這些文件,在會計帳目的角度上是沒有影響的,也無須要入帳。

如果以會計系統製作這些文件,一般會計系統是不會對會計帳目作出任何更新。

發票(Sales Invoice)

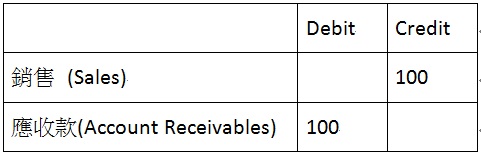

當貨物或服務易手,客戶必須對所接受的貨物或服務付款,發票也會交到客戶手中,交代該交易中客戶欠款的詳情。發票的用意,從帳目的角度,代表公司的銷售 (Sales) 增加,公司的應收款(Account Receivables) 也增加。所以一般會計系統對一張 $100 的發票的入帳方法為:

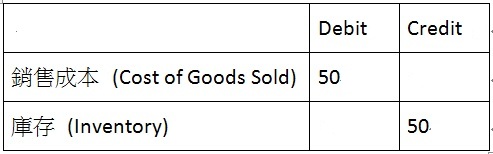

如果是銷售貨品,貨品易手到客戶,帳目上就要反映出銷售成本 (Cost of Goods Sold) 的上升及庫存 (Inventory) 資產的下降。如果一件成本 $50 元的貨品售出,一般會計系統的入帳方式為:

這個交易紀錄代表庫存下降,因為貨品已易手而不屬於公司資產。而該貨品成本會轉化為公司的銷售成本,反映在當月的損益表之上。

此時公司的銷售上升,即當月的毛利 (Gross Profit) 亦會上升。但因欠款未收回來,毛利是如何在帳目中反映出來? 在上例中,銷售收入為 $100 而銷售成本為 $50,所以毛利為 $50 元。

此時仍未收款,毛利不是以現金表現出來,而是公司的資產 (應收帳) 上升中表現出來。

所以一個公司就算全年沒有收過客戶任何付款,沒有現金,但仍然可以有很高利潤,因為公司的資產 (應收帳) 不斷增加。管理者宜在留意公司的利潤之餘,也要同時留意現金流及資產變化。

收款 (Receipt)

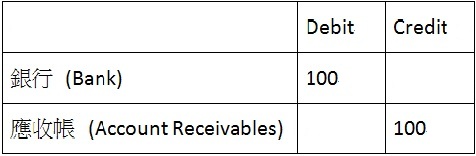

當客戶按發票付款,一般會計系統又會如何入帳? 收款時受影響的會計帳目是銀行資產的上升 (Bank) 及應收款 (Account Receivables) 的下降。

應收款的資產轉變成為銀行現金,銷售的貨品最後成為公司的現金,並完成了銷售程序。要注意公司的利潤反映一般不是在收款的一刻,而是在銷售及應收款產生的一刻。所以現金流強勁的一個月份亦有可能會是虧損的月份。

收回來的現金,又可以再作投入購貨,在循環中不斷為公司的資產增值創造利潤。如果公司的銷售人員,好好應用會計系統,以製作發票及收據等文件。一般會計系統均會自動為公司入帳,以上的交易也無需手動紀錄,方便省時之餘也可減少出錯。

Newland Mak

多年中小企管理及顧問經驗,曾協助近百中小企電腦化以提昇中小企生產力。曾獲邀到生產力促進局,香港廠商會,恆生銀行,ICT EXPO等工商機構及會議等分享中小企科技應用心得。現為 s50 Software Ltd – Sage 50 HK & Greater China Edition首席顧問。

Photo Credit: Mark Moz https://www.flickr.com/photos/106574022@N04/

如想了解更多Sage 50 中小企會計系統資料,可按此。