在競爭激烈的市場中,每家公司都想盡辦法提供最好的服務,並以最有競爭力的價錢把產品及服務推出市場。好的採購管理,令公司成本降低,直接令企業競爭力上升。

採購流程中常見的文件單據包括採購單,收貨單及供應商發票。這些文件一般由供應商提供,而無需由公司內部製作。但如果不好好把這些單據紀錄好,對採購單價,數量,折扣,扣款等等記錄沒有明確的核查方法,必然會令公司蒙受損失。

採購單 (Purchase Order)

採購單是公司向供應商發出的訂單,明確列明採購的貨品,數量,單價及如送貨日期等要求。採購單是會計及收貨準則的跟據,一張清晰的採購單可以免去很多不必要的爭議。採購單在採購階段中,未有任何的實質交易及貨品易手,所以在一般會計系統軟件中,採購單並不會有任何帳目上的影響。但要注意,一般會計系統及軟件會以採購單的資料為基本,去計算收貨單中貨品的存貨成本。而應付款亦會以採購單的資料為基礎,所以採購單必須要準確,否則整個採購流程亦會出錯。

收貨單 (Goods Received Note)

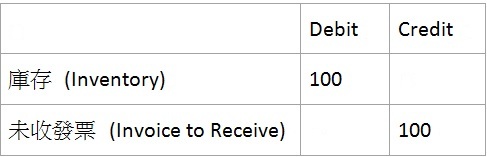

當貨品已入庫並經查證沒有問題,代表貨品已易手,必須為其入帳以反映實際資產。在未有供應商發票前,我們不能入帳於應付款帳之中,因為沒有最終的供應商發票,銀碼未能作實。所以一般會計系統軟件會先把交易放在一個應計帳目未收發票 (Invoice to Receive) 中 ,而庫存 (Inventory) 亦因收貨而上升。假設收到價值 $100 的貨品入庫,在永續法中,入帳方式如下:

供應商發票 (Supplier Invoice)

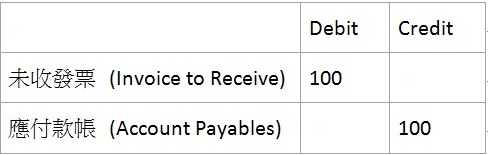

當供應商的發票已收妥,並核對正確,就可以把供應商發票記錄入帳。因為之前已把交易紀錄記在未收發票 (Invoice to Receive) 中,現在必須要對沖未收發票 (Invoice to Receive)中的金額,並入帳至應付款帳 (Account Payables) 。一般會計系統軟件入帳方式如下:

採購流程中,我們的資產因庫存增加而上升,同時我們的負債因應收款上升而加大。因為貨品並未賣出,整體公司並沒有增值。但貨品會有損耗及廢品,而庫存本身亦不會帶來利息及資產增值,管理者宜多留意公司的庫存是否太多,並檢查是否有不增值的庫存積壓令公司資源流動減慢。

付款 (Payment)

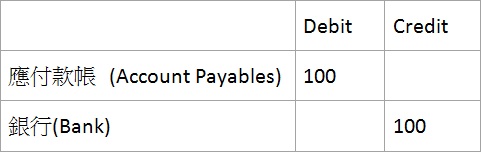

當供應商發票到期,需要作出付款時,一般的會計系統軟件都可以自動更新記錄未付款的發票及尚欠金額,減少了對帳及多付的出錯可能性。付款的過程中,帳目上銀行(Bank) 的資產下降,而應付款帳 (Account Payables) 減少,入帳方式如下:

採購流程完結,公司的現金資產轉換成為庫存貨品。當貨品通過公司的增值活動賣到客戶手中,公司亦同時增值並產生利潤。

採購流程中貨品成本的計算方法,是會計入帳中較為繁複的一環。計算方法有永續方式及分期方式,而成本計算有平均法,先進先出法等等。但市面上的會計系統軟件已可以自動計算貨品的成本,所以對於沒有會計背景的管理者,只要使用得宜,對公司的盈利都可以得到掌握,而無需花費大量時間核算。

Newland Mak

多年中小企管理及顧問經驗,曾協助近百中小企電腦化以提昇中小企生產力。曾獲邀到生產力促進局,香港廠商會,恆生銀行,ICT EXPO等工商機構及會議等分享中小企科技應用心得。現為 s50 Software Ltd–Sage 50 HK & Greater China Edition 首席顧問。

Photo Credit: frankieleon https://www.flickr.com/photos/armydre2008/

如想了解更多Sage 50 中小企會計系統資料,可按此。